Enero 2016

Nuevo año, nuevos retos para cualquier contribuyente, profesional o empresario. Un año más que viene cargado de novedades legislativas en todos los ámbitos: fiscales, laborales, legales o mercantiles.

¿Qué novedades fiscales hay para este 2016?

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

– Nuevos tipos de retención e ingreso a cuenta para rentas satisfechas por arrendamiento, rendimientos del ahorro, retribuciones a administradores u otros. Enlace

– Se incrementa el porcentaje de compensación entre las rentas del ahorro, pudiéndose compensar en un máximo del 15% los calificados como rendimientos del ahorro (intereses, dividendos,..) con las ganancias y pérdidas patrimoniales derivadas de transmisiones. Enlace

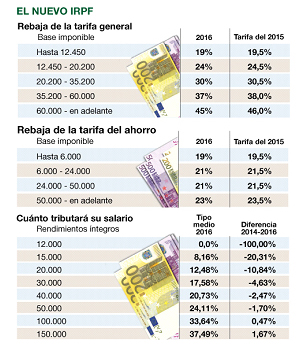

– Se disminuyen de nuevo los tipos aplicables tanto a la base imponible general como a la base imponible del ahorro.

Fuente El Periódico

Fuente El Periódico

– Se disminuyen los límites aplicables a las actividades en estimación objetiva o módulos y se excluyen las actividades obligadas a practicar retenciones en sus facturas, es decir, las divisiones 3, 4, y 5 de la sección primera de las Tarifas del IAE, básicamente los sectores de fabricación y construcción (albañilería, fontanería, instaladores, carpintería, cerrajería, pintura…). Enlace

– Se incrementa el límite exento (retribución dineraria en especie) y se permite su deducibilidad (actividades empresariales o profesionales) de las primas satisfechas por enfermedad hasta 1.500 € para aquellos trabajadores o contribuyentes o familiares de éstos directos que acrediten discapacidad. Se mantiene el límite máximo anterior de 500 euros.

– Las Sociedades Civiles Privadas que tengan objeto mercantil dejan de tributar en el IRPF – atribución de rentas – para pasar a ser contribuyentes en el Impuesto sobre Sociedades.

IMPUESTO SOBRE SOCIEDADES

– Se reducen los tipos impositivos aplicables y se generaliza el tipo impositivo general del 25%. Enlace

– Se rebaja el límite a 75.000 euros por el cual exoneraba a determinadas entidades sin ánimo de lucro a presentar la autoliquidación del Impuesto sobre Sociedades.

– Se modifica el tratamiento contable y fiscal de los activos intangibles, determinándose una vida útil definida pudiéndose amortizar en función de ésta con un máximo anual del 10%.

– Nuevo coeficiente para cuantificar la reducción de aquellos contribuyentes que obtengan rentas procedentes de determinados activos intangibles (patentes, modelos de utilidad, diseños, formularios y “know how”). Enlace

– Nueva limitación para compensar las Bases Imponibles Negativas pendientes de aplicar, siendo siempre deducible 1 millón de euros. Enlace

– Conversión con peaje de determinados activos por impuesto diferido, pudiéndose canjear determinadas diferencias temporales en liquido.

IMPUESTO SOBRE EL VALOR AÑADIDO

– Se incorporan modificaciones técnicas para considerar exentos los servicios relacionados con las exportaciones así como los bienes destinados a las tiendas libres vinculados al régimen de depósito distinto del aduanero.

– Las Sociedades Civiles Privadas que con efectos 1 de enero de 2016 pasen a considerarse contribuyentes del Impuesto sobre Sociedades quedan excluidas del régimen del Recargo de Equivalencia.

OTROS

– Se prorroga la vigencia del Impuesto sobre el Patrimonio para el ejercicio 2016 y se prevé una bonificación general del 100% tanto para residentes como para no residentes con efectos 2017.

– El FATCA aterriza en España para establecer nuevas reglas de control e identificación de aquellos titulares que ostenten la titularidad o el control de cuentas financieras.

Esperamos que haya sido de vuestro interés. La situación política hace pensar que en breve habrán nuevos episodios como el expuesto.

Oriol Olivares

TF Assessors